D’une interview récente du ministre des finances, le journal Le Monde titre : « Le pire n’est pas sûr, mais le meilleur est improbable (1) ». Pourquoi ce pessimisme ? La réponse se trouve dans un rapport du sénateur Philippe Marini (2), écrit il y a 3 ans, sur les perspectives d’évolution du marché immobilier.

Fin 2005, Philippe Marini soutenait que le « retournement de tendance du marché immobilier constitue une probabilité forte, sans qu’il soit possible de déterminer l’effet de ce retournement sur l’évolution des prix à court terme ». Il notait que depuis la dernière guerre, toutes les crises majeures du système bancaire coïncidaient avec des diminutions de prix de l’immobilier et que dans 40% des cas, les fortes augmentations des prix de l’immobilier avaient été suivies de fortes diminutions, mais que cet ajustement ne pouvait être immédiat. Ainsi, après un ralentissement significatif, il envisageait une baisse des prix de l’immobilier à deux chiffres deux années plus tard, c’est-à-dire en 2008.

Parallèlement, à la suite de l’enquête réalisée en juin 2006 auprès de notre panel, cette même rubrique débutait ainsi : « Globalement, le retournement du marché se confirme de mois en mois » (3). Nous suggérions alors dès cette époque à ceux qui recherchaient des plus-values, d’investir plutôt dans les terres agricoles que dans les immeubles.

Raisons et conséquences du retournement

Suivant ce rapport, le retournement du marché est lié fondamentalement à la capacité d’acquisition des ménages. Sur le plan national en 2004, la dette des ménages atteignait déjà le niveau record de 60,3 % du total des revenus, chaque nouvel accédant consacrant alors 30 % de son salaire au remboursement des emprunts. Situation inquiétante facilitée par la guerre des tarifs entre banques et l’allongement de la durée de prêts. Elle a débouché sur un gonflement artificiel des prix qui, associé à la crise des subprime, explique leur réajustement actuel et la pertinence des conclusions de ce rapport. De plus, le retournement du marché immobilier influencerait la croissance économique à travers deux canaux. D’une part, une diminution de la valeur du patrimoine immobilier entraînerait par un réflexe d’économie une baisse de la consommation ; d’autre part, elle inciterait un comportement plus restrictif des banques en matière de crédit, leur garantie s’amenuisant. Les conséquences ont fait l’objet d’une estimation chiffrée. Dans la mesure où il s’agira d’une baisse simultanée dans la plupart des pays occidentaux, le FMI a calculé que la croissance serait réduite de 2,6 points en moyenne sur les trois années suivantes. Appliquée à la France, cette réduction ferait passer la prévision initiale du gouvernement pour 2008, de + 2 % à une réalisation de – 0,6 %, déclenchant une augmentation sensible du chômage. Il ne s’agit là, bien évidemment que de prévisions calculées par des économistes et l’on sait que, dans ce domaine, la réalité déjoue quelquefois les pronostics. Cependant, dans la mesure où les opinions de notre panel de notaires les confirment, il serait peut-être prudent de leur réserver une certaine attention…

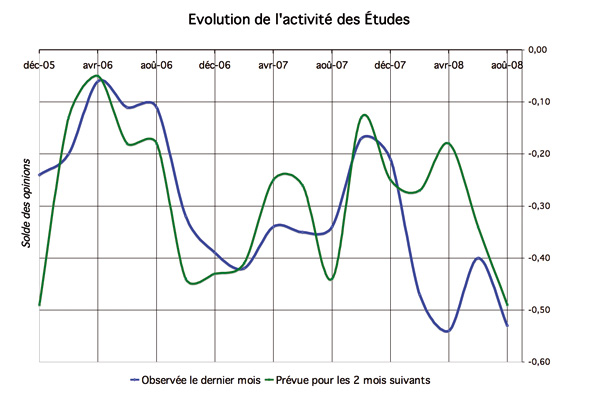

Tendance concernant l’activité  Contrairement à l’année précédente, la période estivale s’est révélée particulièrement maussade pour une majorité des études. Dans les services de négociation, on peine à faire signer des avant-contrats. Les difficultés sont attribuées d’une part à la restriction des crédits et, d’autre part, à la multiplication des compromis réalisés entre particuliers. Cependant, Me Vendenbroucke à Steenwoorde dans le Nord note que : « Des vendeurs commencent à accepter de revoir leurs prestations à la baisse, ce qui a permis de conclure des ventes en juin-juillet au profit d’acquéreurs prêts à réaliser une acquisition “réfléchie” ».

Contrairement à l’année précédente, la période estivale s’est révélée particulièrement maussade pour une majorité des études. Dans les services de négociation, on peine à faire signer des avant-contrats. Les difficultés sont attribuées d’une part à la restriction des crédits et, d’autre part, à la multiplication des compromis réalisés entre particuliers. Cependant, Me Vendenbroucke à Steenwoorde dans le Nord note que : « Des vendeurs commencent à accepter de revoir leurs prestations à la baisse, ce qui a permis de conclure des ventes en juin-juillet au profit d’acquéreurs prêts à réaliser une acquisition “réfléchie” ».

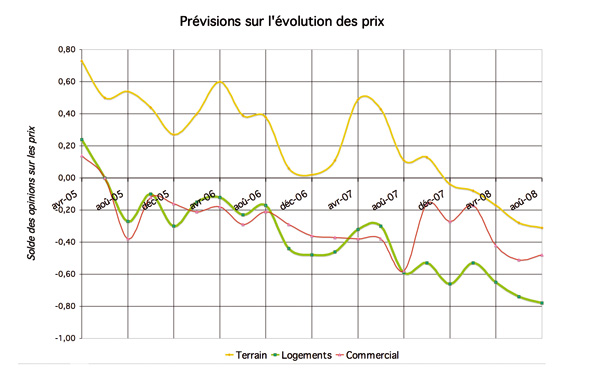

Tendance concernant les prix  Les mois passent et les espoirs de hausse s’amenuisent de jour en jour. Les trois quart de nos correspondants sont maintenant persuadés que les prix vont baisser, le quart restant semblant considérer que la baisse ayant déjà eu lieu, ils vont se stabiliser. C’est en tout cas l’avis de Me Dhotel-Letoquart (Pas de Calais) qui estime que : « La baisse est déjà intervenue au cours du premier trimestre, c’est maintenant stable par rapport au premier trimestre ». Concernant les terrains, on observera que le retournement du marché s’est produit à la fin de l’année passée et que les prévisions d’évolution ont tendance à suivre celle des logements avec un décalage de près de deux années. Ces prévisions demeurent baissières, même au niveau du prix des commerces pour lesquels une amélioration avait été escomptée en début d’année.

Les mois passent et les espoirs de hausse s’amenuisent de jour en jour. Les trois quart de nos correspondants sont maintenant persuadés que les prix vont baisser, le quart restant semblant considérer que la baisse ayant déjà eu lieu, ils vont se stabiliser. C’est en tout cas l’avis de Me Dhotel-Letoquart (Pas de Calais) qui estime que : « La baisse est déjà intervenue au cours du premier trimestre, c’est maintenant stable par rapport au premier trimestre ». Concernant les terrains, on observera que le retournement du marché s’est produit à la fin de l’année passée et que les prévisions d’évolution ont tendance à suivre celle des logements avec un décalage de près de deux années. Ces prévisions demeurent baissières, même au niveau du prix des commerces pour lesquels une amélioration avait été escomptée en début d’année.

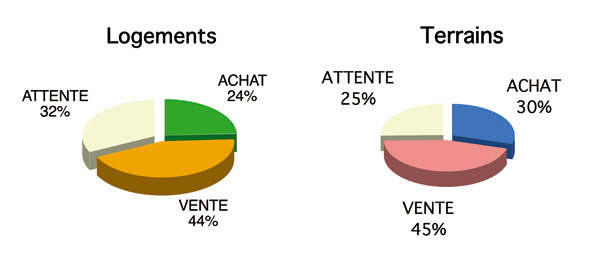

Le conseil des notaires  Le fait nouveau par rapport à nos précédentes enquêtes est l’importance de la position d’attente, tant pour les logements que pour les terrains. Cela traduit la difficulté de donner un conseil pertinent et les hésitations à prendre partie pour l’une ou l’autre des solutions –achat ou vente- lorsque l’évolution du marché contrarie nos souhaits d’une reprise d’activité. Pourtant, conseiller l’attente est contre productif puisque c’est retarder d’autant la transaction. Notons cependant que, dans ce sondage, la vente avant l’achat est le conseil prédominant, aussi bien au niveau des logements (44 %) qu’au niveau des terrains (45 %). C’est aussi une position parfaitement cohérente avec un marché baissier. Mais toute la difficulté est de parvenir à convaincre les vendeurs de baisser leurs prix afin de trouver des acheteurs. L’allongement des délais de vente comme la chute d’activité, témoigne des réticences des uns et des autres.

Le fait nouveau par rapport à nos précédentes enquêtes est l’importance de la position d’attente, tant pour les logements que pour les terrains. Cela traduit la difficulté de donner un conseil pertinent et les hésitations à prendre partie pour l’une ou l’autre des solutions –achat ou vente- lorsque l’évolution du marché contrarie nos souhaits d’une reprise d’activité. Pourtant, conseiller l’attente est contre productif puisque c’est retarder d’autant la transaction. Notons cependant que, dans ce sondage, la vente avant l’achat est le conseil prédominant, aussi bien au niveau des logements (44 %) qu’au niveau des terrains (45 %). C’est aussi une position parfaitement cohérente avec un marché baissier. Mais toute la difficulté est de parvenir à convaincre les vendeurs de baisser leurs prix afin de trouver des acheteurs. L’allongement des délais de vente comme la chute d’activité, témoigne des réticences des uns et des autres.

Évolution de l’environnement économique

La croissance aux Etats-Unis devrait chuter sévèrement au 3e et 4e trimestre 2008 et les européens subir de plein fouet ce coup de froid. Il n’en demeure pas moins qu’en France, un certain nombre de secteurs industriels liés à l’énergie, au transport et aux télécommunications se portent remarquablement bien. Total croule sous les dollars du pétrole, 21 satellites contre 14 en 2007 seront lancés par Thalès et le résultat de France Télécom a atteint 2.500 millions d’euros à la fin de ce premier semestre. Parallèlement, il n’est pas illogique que le secteur bancaire et les promoteurs connaissent quelques difficultés après l’abondance des profits qu’ils ont engrangés ces dernières années.

1 – Le Monde, 14 août 2008 2 – Philippe Marini, sénateur maire de Compiègne, actuellement candidat à la présidence du Sénat. Le rapport a été publié en septembre 2007. 3. Cf TMI “Le bonheur est dans le pré”, juin 2006

NDLR : cette enquête a été rédigée le 6 septembre 2008, elle porte sur les mois de juillet-août.