L’information que nous recevons dépend à la fois des sources utilisées et des interprétations qui lui sont données. Il en résulte fréquemment des ambiguïtés, voire des incompréhensions qui nous éloignent de la réalité des faits. Faut-il ainsi croire à une reprise du marché immobilier et à une sortie de crise rapide ?

Fin mai, la Chambre des notaires parisiens révélait que les ventes de logements en Ile-de-France s’étaient effondrées de plus de 40 % au premier trimestre 2009. Or, il résulte de nos sondages et des observations faites par nombre d’opérateurs que ces premiers mois de l’année, comparés à la fin de l’année 2008, furent ceux d’une reprise d’activité dans l’immobilier. L’explication de cette apparente contradiction se trouve dans la source des données utilisées. La Chambre des notaires se base sur le nombre de contrats de vente enregistrés. Ces contrats ont généralement fait l’objet d’un compromis 3 mois avant pour des biens qui ont pu être mis sur le marché bien plus tôt. Il s’agit donc d’une chute des ventes correspondant à l’atonie du marché immobilier durant le deuxième semestre 2008 lors du déclenchement de la crise. Par contre, les sondages réalisés par immonot concernent le volume des transactions ayant fait l’objet d’un avant-contrat dans les études notariales. D’un côté, l’activité du marché se mesure par des contrats passés et, de l’autre, par des transactions qui engagent l’avenir. La reprise détectée dès le début de l’année ne produira donc un accroissement des ventes qu’au cours du second semestre 2009.

L’analyse de la conjoncture économique actuelle peut engendrer de semblables équivoques. Trois scénarii de sortie de crise nous sont proposés par Christian Saint-Etienne (1).

• Dans le premier scenario, il faut attendre 2011 pour retrouver le niveau d’activité de 2008 car le mouvement de désendettement est assez long. Il y aurait 5 chances sur 7 pour qu’il en soit ainsi.

• Le second scenario est celui de la dépression. Par suite d’une nouvelle tragédie financière (implosion du système bancaire Russe par exemple) ou civil (guerre Israël-Iran), la chute du PIB des pays développés dépasse 10 % et le taux de chômage atteint 15 % en Europe. Une chance sur 7 qu’il se réalise.

• Le dernier scénario, avec une probabilité aussi faible que la précédente, est une reprise beaucoup plus rapide dès l’automne 2009. La croissance dépasserait alors 1,5 % l’an au cours de l’hiver prochain. Si l’on s’en tient uniquement aux résultats actuels, c’est le premier scénario qui est en train de se mettre en place. En effet, fin mai aux Etats-Unis, le taux de chômage atteint un sommet (9,4 % de la population active) et les dernières statistiques concernant le logement sont loin d’être réconfortantes. En France, où le taux de chômage atteint désormais 8,7 %, l’inflation a été négative (-0,3 %) le mois dernier. Du jamais vu depuis 1957 ! En outre, début juin, le gouvernement a officialisé une nouvelle prévision de croissance négative de -3 % pour 2009 contre un recul de -1,5 % estimé précédemment. Enfin, les économistes s’inquiètent des risques d’une déflation prolongée au niveau européen.

De source purement financière, c’est plutôt le troisième scénario qui tient la corde. Selon le secrétaire au Trésor, la fin de la récession est toute proche aux Etats-Unis et la reprise devrait intervenir dès le troisième trimestre 2009 (2). Le gouverneur de la Banque de France est légèrement moins optimiste. Selon lui, l’économie mondiale devrait renouer avec la croissance entre la fin 2009 et le milieu 2010. Pour l’un et l’autre ces anticipations d’une reprise rapide se fondent sur plusieurs indicateurs notamment ceux concernant les carnets de commande dans l’industrie, la réduction des stocks, le climat des affaires ou le moral des ménages.

Ainsi, la source de l’information et l’utilisation qui en est faite (analyse de résultat ou projection sur l’avenir dans notre cas) modifient sensiblement l’éclairage de la réalité. Dans le cas de la crise économique, ce qui peut paraître le plus préoccupant est de constater que la reprise annoncée sera due à une politique mondiale axée sur plus de dettes et des taux encore plus bas. Politique qui a engendré le déséquilibre actuel…

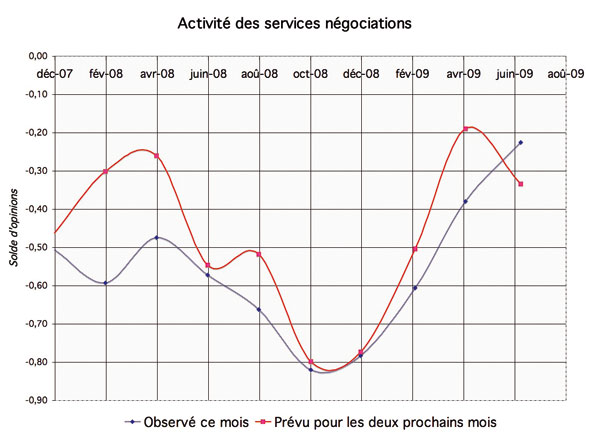

Tendance concernant l’activité

N.B. Le retournement de tendance est apparu au début de l’année 2009. La courbe « observé » qui traduit l’activité ressentie durant ces deux derniers mois poursuit son redressement. Pour les mois de juillet et août les prévisions marque le pas, la période estivale étant rarement bénéfique.

N.B. Le retournement de tendance est apparu au début de l’année 2009. La courbe « observé » qui traduit l’activité ressentie durant ces deux derniers mois poursuit son redressement. Pour les mois de juillet et août les prévisions marque le pas, la période estivale étant rarement bénéfique.

La reprise d’activité dans les services négociations n’est pas encore générale, mais s’intensifie de mois en mois. Cependant, c’est un marché jugé difficile, plein de haut et de bas, où l’on perçoit l’indécision des vendeurs devant des offres d’achat jugées trop faibles. Malgré les encouragements du gouvernement, les nouveaux entrants y font une apparition encore trop timide. « Les transactions semblent frémir avec la clientèle des primo accédants, dans une enveloppe de prix plus ou moins inférieure à 150 000 €. Au delà, c’est beaucoup plus hasardeux. On a perdu la clientèle “prêt relais” » révèle le négociateur de Me Bouvet au Mans. Comme le souligne le graphique, pour les deux mois à venir, avec l’arrivée des vacances, cette reprise d’activité devrait commencer à s’essouffler. D’autant que, dans les lieux de villégiature, les prix seront très discutés. Certains font état de baisses de 25 % par rapport à l’été 2008.

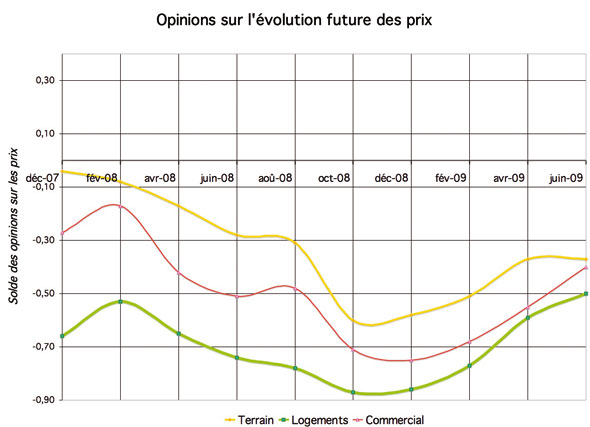

Tendance concernant les prix

N.B. : Depuis le début de l’année, la proportion des notaires prévoyant la stabilité, voire une légère reprise dans l’évolution des prix, augmente très doucement, tant pour les terrains que pour les logements ou les commerces.

N.B. : Depuis le début de l’année, la proportion des notaires prévoyant la stabilité, voire une légère reprise dans l’évolution des prix, augmente très doucement, tant pour les terrains que pour les logements ou les commerces.

La baisse des prix étant maintenant confirmée par la plupart des médias, les vendeurs se résolvent plus aisément à revoir leurs prétentions. Plus des trois-quarts des négociateurs ont constaté cette baisse sur les prix des logements. Cependant, ils ne sont que 51 % (contre 61% il y a deux mois) à prévoir qu’elle se poursuive. Dans le Nord par exemple, Me Vandenbroucke considère que « Le marché immobilier tend à retrouver une activité normale suite à un ajustement des prix enfin accepté par les vendeurs, à la baisse des taux d’intérêts et aux différents dispositifs d’incitation mis en place ». Cette impression d’un rééquilibrage du marché se retrouve aussi au niveau des terrains à bâtir pour lesquels 61 % des membres de notre panel estiment qu’à court terme les prix devraient se stabiliser. Il en va de même pour les commerces où 56% d’entre eux jugent qu’il en sera ainsi.

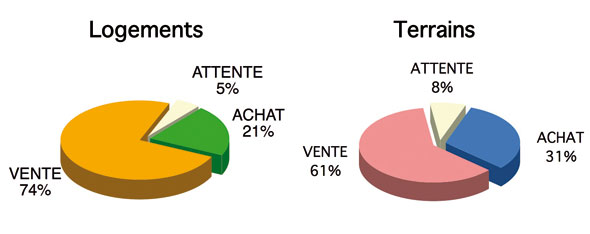

Le conseil des notaires

Cette reprise du marché rend la tâche de conseil plus malaisée. La question est de savoir si cette tendance va se poursuivre et donc redevenir plus propice à l’achat avant la revente ou, au contraire, s’il s’agit simplement d’une pose dans la baisse des prix. Si l’on en juge par la répartition entre les trois possibilités proposées (voir graphiques 3 et 4), dans la plupart des régions la baisse du prix des logements n’est pas terminée. En effet, 74 % des notaires considèrent encore qu’il est plus prudent de vendre en premier un bien permettant le rachat d’un autre. Pour les terrains, cette proportion descend à 61%. La proportion des notaires conseillant l’achat en premier s’établit alors, comme en avril, à 31%. Ce chiffre relativement élevé s’explique par la difficulté dans certaines régions de trouver un terrain à un prix accessible, ce qui laisse mieux augurer d’un sursaut dans l’évolution des prix.

Évolution de l’environnement économique

Après sa remontée spectaculaire du mois d’avril le CAC 40 évolue autour de 3 200 points, semblant maintenant hésiter entre les différents scénarios de sortie de crise. Il faut dire que si les indices mesurant l’activité aux Etats-Unis ont tendance à remonter, le chômage y demeure particulièrement élevé. En France, la plupart des indicateurs sont passés au rouge et l’Insee prévoit la destruction de 700 000 postes avec un taux de chômage atteignant 10,1 % à la fin de l’année. Quelques bonnes nouvelles cependant : un demi-million d’entreprises seraient créés en France cette année dont 300 000 grâce au nouveau statut d’auto-entreprises. Airbus continue à damner le pion à Boeing. Alors que son concurrent américain n’a annoncé aucun contrat significatif depuis l’ouverture du salon aéronautique du Bourget, une nouvelle commande de 50 Airbus A320 par une compagnie d’Europe de l’Est, évalué à 2,7 milliards d’Euros, vient de tomber dans son escarcelle. Enfin, AREVA serait en train de finaliser la vente d’une centrale nucléaire de type EPR au gouverneur de l’OHIO aux Etats-Unis, la distribution de l’électricité en étant confié à une filiale d’EDF. Notre industrie ne manque donc pas de ressources en ces temps de crise.

NDLR : cette enquête a été rédigée le 19 juin 2009, elle porte sur les mois de mai et juin 2009.

1. Voir Le Monde, 2 avril 2009 2. La Tribune, 28 mai 2009