L’immobilier est trop cher, les riches trop riches, les pauvres trop pauvres, les pays trop endettés. Alors, comment en finir avec cette litanie d’abus qui fait prédire aux plus pessimistes l’enterrement de l’Euro ? Une petite dose d’inflation devrait, semble-t-il, faciliter un retour à de meilleurs équilibres.

Regard sur l’actualité

L’inflation a très mauvaise réputation, car elle rappelle les périodes troubles des guerres et des chocs pétroliers pendant lesquelles elle a pu atteindre des sommets. Cependant, depuis le milieu des années 80, l’inflation n’a jamais excédé 4 %. À la création de l’Euro, en l’an 2000, la Banque Centrale Européenne s’est vue fixer pour mission de la limiter à 2 %. Or, l’inflation possède quelques vertus que nos populations vieillissantes, comme les politiques et les financiers qui nous gouvernent, ont trop tendance à oublier. En premier lieu, elle profite aux débiteurs plus qu’aux créanciers et donc permet, sans douleur, d’alléger la dette publique : 3 % d’inflation sur six ans correspondent à un amenuisement de près de 20 % de celle-ci. De la même manière, elle favorise aussi l’entrepreneur face à son banquier, facilitant l’investissement et donc le travail aux dépens du capital. Elle permet donc une redistribution des efforts et une meilleure répartition des richesses, la faiblesse des taux d’inflation actuels ayant aggravé l’écart entre riches et pauvres. Enfin, l’inflation pèse sur la valorisation des patrimoines, notamment sur les prix de l’immobilier qui ont tendance à baisser. Cependant, c’est une potion à utiliser avec quelque doigté. Plus d’inflation, ce sont des coûts plus élevés qui pèsent alors sur les exportations, à moins que leur augmentation ne soit compensée par une dévaluation de la monnaie et donc un euro plus faible. Dans ce cas, ce sont les pays importateurs de l’Euroland qui seront désavantagés puisqu’ils devront payer plus cher les biens nécessaires à leur développement. Après avoir été contenu à 1,5 % tout au long de l’année, le taux d’inflation en France est passé brusquement à 1,8 % en décembre 2010, intégrant des hausses spectaculaires comme celles du gaz (+ 13,8 %) et du carburant (+ 14,9 %). Parallèlement, dans la zone Euro, l’inflation a atteint 2,2 % en décembre, dépassant, pour la première fois depuis novembre 2008, le seuil de 2 % surveillé par la Banque Centrale. D’où les craintes d’un relèvement des taux pour éviter un accès de faiblesse de l’Euro, ce qui par contrecoup entraînerait la dégradation d’une croissance déjà très anémiée. Or, comme l’eau miraculeuse prise aux sources des meilleurs sanctuaires avait autrefois la réputation de pouvoir soigner les maladies incurables, mieux vaut sans doute un supplément d’inflation comme remède miracle capable de nous sortir d’une crise contre laquelle les préceptes traditionnels ne paraissent pas avoir eu d’effets réellement salutaires.

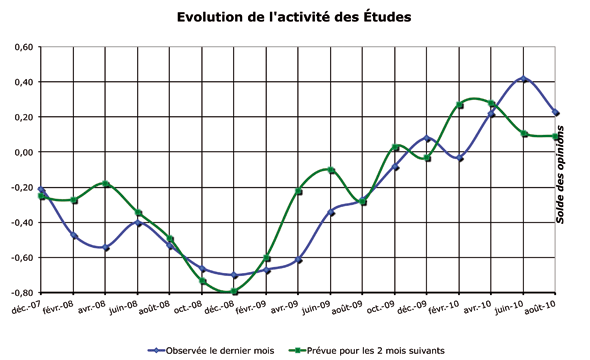

Tendance concernant l’activité

N.B. : Graphiquement, le retour de tendance sur l’activité passée apparaît nettement. Pour autant, les prévisions demeurent optimistes pour les deux mois à venir.

N.B. : Graphiquement, le retour de tendance sur l’activité passée apparaît nettement. Pour autant, les prévisions demeurent optimistes pour les deux mois à venir.

En dépit d’une tendance légèrement baissière depuis cet été, l’optimisme demeure début 2011 dans les services de négociation. Seuls 11 % des négociateurs (contre 29 % fin octobre) envisagent une diminution du volume des affaires. La majorité de notre panel considère que l’activité va se maintenir au niveau actuel et 17 % misent sur son développement. De fait, la diminution du volume d’activité observée est probablement liée à un léger allongement des délais entre le moment où l’annonce est passée et l’avant-contrat signé. Ce délai, suivant l’indice PAP, serait en moyenne d’environ cinq semaines pour les appartements et sept semaines pour les maisons.

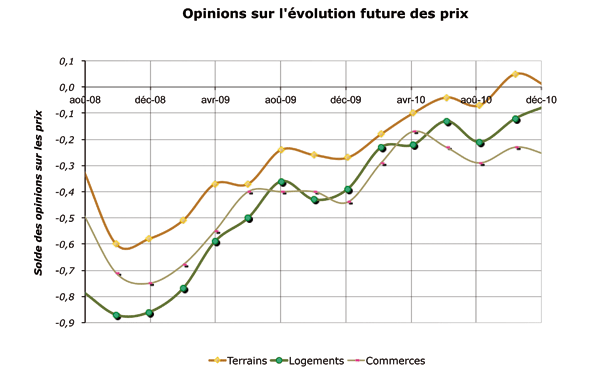

Tendance concernant les prix

N.B. : Quel que soit le produit immobilier, depuis l’automne 2008, les prévisions faites pour les deux mois à venir se sont révélées en parfaite adéquation avec l’augmentation des prix. On notera aussi que le prix des commerces marque actuellement le pas tandis que, pour les logements et les terrains, les prévisions à court terme demeurent positives.

N.B. : Quel que soit le produit immobilier, depuis l’automne 2008, les prévisions faites pour les deux mois à venir se sont révélées en parfaite adéquation avec l’augmentation des prix. On notera aussi que le prix des commerces marque actuellement le pas tandis que, pour les logements et les terrains, les prévisions à court terme demeurent positives.

Cette tendance sur les prix futurs ne concerne que la province, hors région parisienne. Plus de 80 % des transactions nationales y sont réalisées, avec une répartition de deux tiers pour les maisons et un tiers pour les appartements. À l’examen du graphique synthétisant les prévisions faites par notre panel depuis la crise de l’automne 2008, on s’aperçoit que celles-ci ont été confirmées presque systématiquement dans les faits. Elles apparaissent donc pertinentes. On notera aussi, qu’en permanence, les opinions sur l’évolution du prix des terrains sont systématiquement supérieures à celles concernant les maisons ou les commerces. Pour les deux mois à venir, les prix des logements devraient poursuivre leur tendance haussière. Seuls 16 % de notre panel considèrent que les prix demeureront à la baisse. Cela signifie aussi que les prévisions de hausse concernent un nombre plus important de régions. Si l’on se réfère aux prix relevés dans les annonces, il n’y a d’ailleurs plus que dans le Nord, en Normandie et dans le Centre Est (Dijon, Chalons, Nevers) que les prix des offres sont orientés à la baisse.

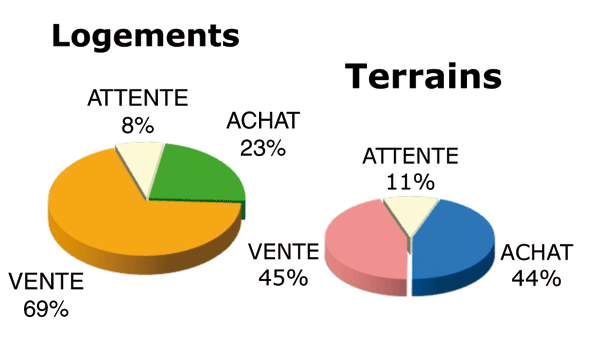

Le conseil des notaires

Malgré la poursuite de cette tendance haussière, les notaires demeurent très partagés sur son maintien à plus long terme. En particulier sur les logements puisque 69 % d’entre eux considèrent qu’il vaut mieux profiter des bonnes dispositions du marché et vendre un bien immobilier avant d’en acheter un autre plutôt que l’inverse. Ceux qui conseillent l’achat en premier et qui croient à une poursuite de la hausse ne sont plus que 23 % (contre 31 % en octobre). Certes, la conjoncture est de plus en plus incertaine et l’augmentation des taux d’intérêt apparaît comme inéluctable, à plus ou moins brève échéance, pour contrer les tendances inflationnistes actuelles. Ce qui signifierait automatiquement un renversement de la tendance sur l’évolution des prix et, donc, des prix à l’achat moins élevés que ceux connus actuellement. Au niveau des terrains, les avis n’ont pratiquement pas évolué depuis notre dernière enquête. Il y a toujours un équilibre presque parfait entre les positions « vendeur » et les positions « acheteur » indiquant, là aussi, une confiance très mitigée dans les perspectives d’avenir.

Évolution de l’environnement économique

L’année 2010 a concrétisé les mesures de relance prises dans de nombreux pays pour faire face à la crise économique, née des errements de la finance internationale. Pour 2011, ces éléments vont faire défaut. Le rebond amorcé risque de ne pas faire long feu. C’est notamment le cas pour l’immobilier qui a bénéficié de taux de crédits immobiliers historiquement bas qui ne devraient pas perdurer…

NDLR : Cette enquête a été rédigée le 13 janvier 2011. Elle porte sur les mois de novembre/décembre 2010.