Nombreux sont ceux qui préfèrent vivre à la campagne plutôt qu’en centre-ville et avoir une maison avec jardin plutôt qu’un appartement dans un immeuble collectif. Reste à savoir si, sur un plan économique, il est plus avantageux d’acheter une maison ou un appartement…

Actuellement, 56% des résidences principales sont des maisons individuelles ayant 4,8 pièces en moyenne. En outre, 80% des ménages habitant ces maisons en sont propriétaires (contre seulement un quart de ceux vivant en appartement). Enfin, c’est dans les communes rurales situées en zone périurbaine que le parc de logements s’est accru le plus fortement. Les maisons individuelles y représentent plus de 60% des constructions nouvelles.

Taux de croissance du prix des logements

Pendant la période 2000-2005, le prix des maisons a perdu 14% par rapport à celui des appartements (voir notre tableau). Cependant, contrairement à cette tendance, entre 1965 et 2000, le prix des appartements s’est dévalorisé par rapport à celui des maisons, en moyenne de 1,5% par an en province et de 1% en Ile-de-France. Toutefois, qu’ils soient dans un sens ou dans un autre, ces écarts importants apparaissent assez paradoxaux. La logique, voire le bon sens, laisse supposer qu’ils ne peuvent s’accroître indéfiniment : à partir d’un certain niveau, les acquéreurs se reporteront sur le type d’habitat qui a le moins augmenté, ce qui inversera inévitablement le sens de l’évolution des prix.

| Année | Maisons | Appartements | Écart |

|---|---|---|---|

| 2001 | + 7,8% | + 8,3% | + 0,5% |

| 2002 | + 9,1% | + 11,2% | + 2,1% |

| 2003 | + 11,2% | + 14,0% | + 2,8% |

| 2004 | + 14,4% | + 17,6% | + 3,2% |

| 2005 | + 12,1% | + 12,6% | + 0,5% |

| 2000-2005 | + 67,8% | + 81,8% | + 14% |

(Source : Indices Insee-Notaires)

Une explication de ces écarts tient néanmoins au lien très étroit qui existe entre le prix des logements et le revenu moyen des ménages. Et cela, quelle que soit la région ou même la commune (Cf. : J. Friggit, Etudes Foncières n°116, 2005). Plus les revenus augmentent, plus le prix d’acquisition d’un logement est élevé. On peut donc en déduire que, jusqu’à la fin des années 90, les ménages bénéficiant d’une augmentation sensible de leurs revenus ont privilégié le choix d’une maison en périphérie des villes. Cette hypothèse est d’autant plus réaliste que les enquêtes logements menées par les pouvoirs publics ont révélé, qu’entre 1973 et 2002, la croissance du revenu des occupants des maisons a été en moyenne supérieure de 1% par an à celui des occupants des appartements.

La tendance inverse, depuis le début de l’année 2000, laisse supposer qu’il y a eu une demande plus importante sur les centre-villes et les immeubles collectifs de la part des ménages à revenus relativement élevés. Or, entre le recensement de 1999 et celui de 2004, le nombre de personnes vivant seules dans un logement a augmenté de 1 million pour atteindre 8,5 millions sur un parc de 26 millions de logements. Et phénomène relativement nouveau, « entre 20 et 30 ans, 2,5% des hommes et des femmes vivant seuls déclarent vivre en couple avec une personne habitant dans un autre logement. Cette proportion augmente avec l’âge et plus encore pour les hommes que pour les femmes. Entre 50 et 59 ans, 5,3% des hommes vivant seuls déclarent vivre en couple contre 3,5% des femmes seules » (Cf. Insee Première, n°1001, janvier 2005). Ces “décohabitations”, qui sont plus fréquemment le fait de gens relativement aisés, s’effectuent plus probablement vers des appartements que vers des maisons.

Aussi, dans la mesure où ce phénomène perdure, il n’est pas impossible que la tendance favorable au collectif se maintienne encore quelque temps avant de s’inverser inévitablement. Nombre des notaires participant à notre panel signalent d’ailleurs, à la fois, une relative pénurie et une augmentation plus sensible du prix des appartements par rapport à celui des maisons.

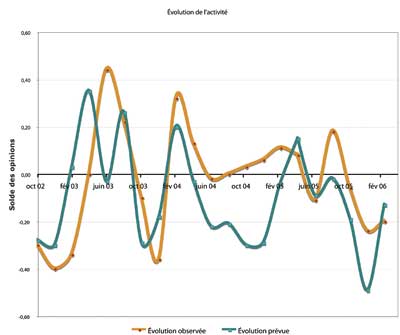

Évolution prévisionnelle de l’activité

Les prévisions sur les niveaux d’activité pour les deux prochains mois demeurent en dessous de la moyenne, même si elles remontent légèrement par rapport à la fin décembre. Ainsi à Sisteron, Me François Bayle a ressenti un « frémissement du marché, car les demandes se précisent après 3 mois de sommeil. Les offres se font en grand nombre après des années de pénurie ». D’ailleurs, ils ne sont plus que 26% contre 48% à prévoir une détérioration de leur chiffre d’affaires dans les deux prochains mois. En l’étude de Mes Labatut, Aressy et Touati, on préfère parler « d’une période stable, mais aussi plus compliquée car les acheteurs sont indécis et peu budgétés, en rapport avec le marché toulousain ».

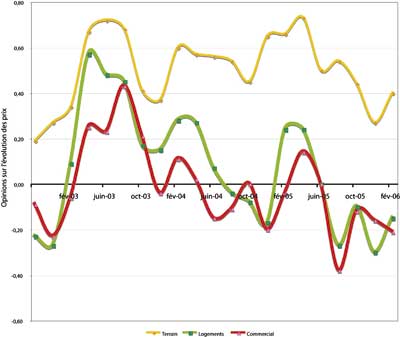

Évolution prévisionnelle des prix immobiliers

Notre panel apparaît un peu moins pessimiste qu’en décembre. Ils ne sont plus que 24%, contre 33% 2 mois plus tôt, à prévoir une détérioration des prix à court terme. À Bayonne, Me X. Clerisse préfère insister sur les délais : « en règle générale, sauf pour les terrains, les délais de vente augmentent ». Le problème du manque de terrains à bâtir apparaît récurrent sur une bonne moitié du pays. À Pau, Me J.-P. Marses évoque, en outre, celui de la clientèle étrangère en notant : « une pénurie importante des terrains à bâtir, les produits haut de gamme continuent à intéresser une clientèle étrangère et à évoluer légèrement à la hausse ». Sa réflexion rejoint d’ailleurs les conclusions de l’étude faite par les Chambres des notaires de Savoie, présentée lors de la conférence de presse du Conseil supérieur du notariat le 17 janvier 2006, concernant l’activité des étrangers dans l’immobilier de montagne.

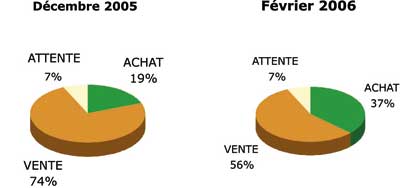

Le conseil des notaires

Fin décembre, les conseils s’orientaient très majoritairement vers la vente précédant l’achat, laissant entendre que la hausse éventuelle des prix ne couvrirait pas le coût du crédit relais, nécessaire en cas d’un achat plus précoce. À l’amorce du printemps, les avis sont plus partagés, même si le conseil de vendre en premier reste prédominant. Ce résultat est aussi la conséquence d’un marché devenant plus difficile et où l’on est moins sûr de revendre aisément le bien dont on dispose.

Évolution de l’environnement économique

Fin février, et pour le troisième mois consécutif, tous les soldes d’opinion composant l’indicateur du moral des Français se sont améliorés. Les ménages sont de plus en plus optimistes quant aux perspectives d’évolution du chômage. En outre, l’indice CAC 40 est passé en deux mois de 4.800 à 5.000 points. Seule ombre au tableau : l’augmentation des taux d’intérêt à court terme (un quart de point). Mais cela ne semble pas beaucoup troubler cette quiétude apparente…

NDLR : cette enquête a été rédigée le 12 mars 2006 et porte sur les mois de janvier-février.