Peut-on concilier recherche d’un meilleur avenir pour les mal logés et équilibre du marché immobilier ? Analyse et réflexion autour de quelques réalités.

Cette étude qui paraît six fois par an depuis janvier 1998 a pour objectif, comme son nom l’indique, d’estimer la tendance du marché sur les deux mois à venir et d’en pressentir les retournements éventuels. En aucun cas, elle n’a celui de prédire la variation des prix sur un an. Il n’y avait donc pas lieu, comme certains l’ont fait, de comparer les résultats diffusés le 15 janvier dernier avec ceux obtenus par différents instituts de prospective, ni même avec ceux résultants de la publication de l’indice Notaires-Insee quelques jour après. Cela ne signifie pas que l’évolution à terme des prix immobiliers ne soit pas une préoccupation de nos correspondants notaires, car ils sont parfaitement conscients des lacunes du marché immobilier. Or, suivant un très récent rapport déposé devant le Sénat (1), les besoins actuels seraient d’environ 800 000 logements. De son côté, l’Insee, à partir des plus récentes études démographiques, évoque pour la période 2005-2010 des besoins de construction de 300 000 logements par an, chiffre que certains bureaux d’études contestent pour le porter à 400 000, voire 500000. La question est alors de savoir si l’augmentation du nombre d’habitants détermine celui des logements nécessaires au bon équilibre du marché. Dans ce cas, plus la demande est forte et plus les prix devraient avoir tendance à s’élever. C’est du moins la conclusion que formulent, un peu prématurément, nombre d’observateurs du marché.

Or, sur ce point, les quelques réalités suivantes prêtent à réfléchir :

• Il n’existe pas de véritables relations statistiques entre prix des logements et démographie (2). Une variation dans la population n’entraîne pas systématiquement une variation des prix dans l’immédiat ou dans les années qui suivent.

• Il n’y a pas forcément un lien entre demande de logements et augmentation de la population. Ainsi, en 1962, le retour de 800.000 français d’Algérie n’a provoqué aucune demande supplémentaire. Le nombre de logements commencés est passé successivement de 325 000 en 1961 à 329 000 en 1962 et 362 000 en 1963.

• Entre 1990 et 2005 la population française a augmenté de 4 millions et 50 000 personnes et le parc de logements de 4 millions et 150 000 logements. En théorie, pendant cette période, chaque nouvel arrivant a eu sa maison. Ce n’est donc pas parce que 2 millions de personnes cherchent à améliorer leurs conditions de vie que le rythme des constructions va exploser ou les prix augmenter.

Une autre hypothèse serait que, grâce à cette cadence soutenue pendant 15 ans, les moins démunis ont pu trouver des logements plus spacieux, les démembrements familiaux ont pu se multiplier et accroître ainsi le nombre des ménages. Cette hypothèse, un peu iconoclaste, semble pour le moment en adéquation d’une part avec les résultats de cette nouvelle enquête qui tendent à prouver que, pour notre panel, malgré l’augmentation théorique des besoins, la tendance des prix immobiliers demeure à la baisse et que, d’autre part, le nombre des maisons neuves invendues s’accroît sensiblement…

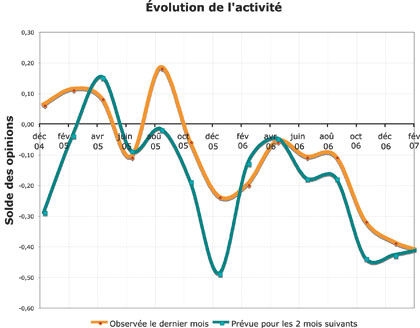

Évolution prévisionnelle de l’activité

Fin février, et compte tenu de la saisonnalité des ventes, on aurait pu s’attendre comme les années précédentes à une amélioration, même légère, de l’activité notariale en matière d’immobilier. Or, ce n’est apparemment pas le cas. Cependant, source d’optimisme, au niveau des services négociation, 16,5 % des négociateurs (contre 5,5% fin décembre) ont constaté une bonne reprise de leur activité. C’est ainsi qu’en Loir-et-Cher, au service négociation de l’étude de Me Fayard, on peut s’exclamer : « Un bon début d’année, étonnant non ! Bref, les prix sont toujours autant discutés par les acheteurs et les vendeurs commencent à s’y adapter ». Et même si une hirondelle ne fait pas le printemps, la proportion des négociateurs pessimistes passe de 49% à 47% pour les prévisions d’activité à deux mois.

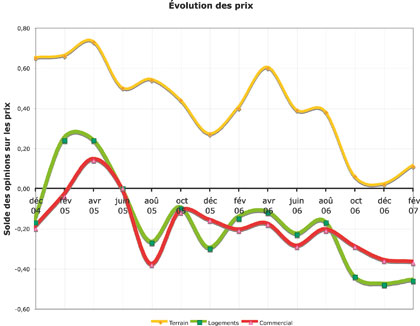

Évolution des prix

Globalement, à propos des logements, les participants à notre panel considèrent qu’il y a eu très peu de changement par rapport à la précédente enquête (3). Seule différence, la proportion très minoritaire des études ayant constaté une augmentation des prix est passée de 8% à 9%. Aussi, les opinions sur l’évolution des prix dans les prochains mois demeurent le plus souvent à la baisse car, « le nombre de biens à vendre augmente tandis que le nombre d’acquéreur baisse » dit-on chez Mes Weber, Solmon et Jaminon à Compiègne. En Rhône-Alpes, Me Rivon a une opinion très voisine. Il précise que « Les prix des logements baissent progressivement et les délais de vente s’allongent avec des ventes soutenues sur les prix inférieurs à 180 000 euros. Stabilité pour les terrains ». Dans ces conditions, 46% de nos correspondants pensent que le marché demeurera baissier, 49% qu’il se stabilisera et 4% qu’il sera haussier. Les opinions sur l’évolution du prix des terrains à construire repartent légèrement à la hausse, la recherche de ce type de bien immobilier demeurant problématique dans de nombreuses régions. Quant aux commerces, retenons cette appréciation de Mes Clerc, Peroz et Coiffard à Oyonnax, dans l’Ain, qui considèrent que : « L’activité industrielle, bureaux et commerce est nettement en baisse depuis plus de 6 mois ».

Le conseil des notaires

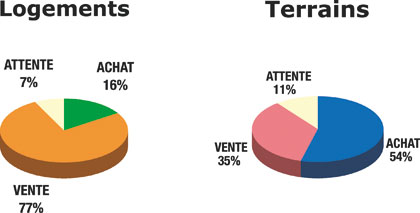

Que faut-il conseiller à un acquéreur potentiel disposant d’un logement : acheter d’abord pour éviter de payer plus cher ou revendre en premier ?. La concentration des réponses à cette question est impressionnante. Plus des trois quarts de nos correspondants conseillent la vente avant l’achat et cela malgré l’évolution toujours favorable des taux du crédit immobilier. En ce qui concerne les terrains, les réponses sont beaucoup plus partagées, mais, avec 54% contre 49% à la précédente enquête, les conseils à l’achat redeviennent majoritaires.

Évolution de l’environnement économique

Le 27 février dernier, la bourse chinoise a plongé de près de 9%, entraînant de par le monde, comme un effet de dominos, la plupart des autres bourses. « Semaine noire ! » ont alors clamé les journaux financiers. Cependant, la bourse de Shanghai est de taille très modeste comparée aux grandes places internationales et son indice a plus que doublé en 2006. Cette baisse était donc assez naturelle et compensait en partie les excès précédents. Mais, comme depuis 2002, les indices boursiers ne font que monter, les informations négatives ont tendance à être amplifiée par les opérateurs. Ce qui n’empêche pas quelques-uns de nos meilleurs analystes de penser que, vu la bonne santé des sociétés, le CAC 40 pourrait dépasser les 6.000 points en fin d’année contre 5.450 en ce début de mois. Mais, peut-être, faut-il, là aussi, se garder de prendre ses désirs pour des réalités ?…

NDLR : Cette enquête porte sur les mois de janvier-février. Elle a été rédigée le 7 mars dernier.

(1) Rapport déposé le 25 janvier 2007 par B.Seillier pour le projet de loi instituant le droit opposable au logement, loi promulguée le 5 mars 2007 (2) « Les corrélations des fluctuations du prix des logements avec celles du nombre de personnes par ménage, de la population et du nombre de ménages sont peu significatives », Jacques Friggit, Prix des logements, produits financiers immobiliers et gestion des risques, Economica, 2001 (3) Cf. TMI du 10 janvier 2007, « Demain, on loge gratis ! », N2000 n°481, février.