Nos enquêtes nous ont montré, depuis le début de l’année, un lent déclin de l’activité immobilière, accompagné d’une contraction prononcée du chiffre d’affaires correspondant. Dès le mois de mai, nous annoncions un retournement du marché, retournement que les éditorialistes de nos journaux commencent timidement à évoquer en titrant par exemple : « Prix de l’immobilier : les Français calent » (1) ou « Des économistes prévoient une baisse du prix de l’immobilier résidentiel » (2).

Plusieurs facteurs nous ont conduits, au printemps dernier, à faire cette annonce qui pouvait paraître alors prématurée.

• En premier lieu, il y a bien évidemment les réponses faites par nos correspondants notaires. Tous les deux mois, ils nous donnent leurs sentiments sur l’ambiance qu’ils ressentent localement. Or, rappelons qu’un notaire négociateur est un témoin tout à fait particulier de l’observation du marché. Il a, en effet, une double fonction : enregistrer les transactions provenant de l’ensemble des ventes de son secteur et participer aux négociations pour lesquelles il a reçu mandat. Les sondages provenant de tous les coins de l’hexagone, il peut paraître malaisé d’en faire une synthèse : certains négociateurs annoncent une amélioration, d’autres une détérioration de l’activité et/ou des prix. Cependant, ce qui importe c’est que les estimations des uns puissent être comparées à celles des autres et qu’une majorité s’en dégage pendant un certain temps. Notons aussi que nos observateurs sont, pour une large majorité, provinciaux, ce qui est logique puisque la province réalise trois fois plus de transactions que la région Île-de-France et que le poids des maisons y est aussi beaucoup plus important que celui des appartements (il représente deux tiers des transactions).

• En dehors de facteurs dits « fondamentaux » comme les taux d’intérêts, les montants et la durée des crédits, les mouvements démographiques ou les revenus des ménages, d’autres indicateurs sont aussi appréciés. Il s’agit notamment de l’évolution des prix des terrains, de la commercialisation des logements neufs, voire du cours de certaines sociétés immobilières cotées en bourse, ces trois critères connaissant tous un repli sensible. Enfin, la comparaison des prix sur longue période entre plusieurs régions ou plusieurs villes, montre que les mouvements sont assez proches les uns des autres et que les divergences tendent à s’estomper avec le temps. Par exemple, on observera à un moment donné des prix faiblissant à Lille, alors que ceux de Lyon ou de Bordeaux viennent d’en faire autant quelques mois plus tôt ou vont le faire un peu plus tard. Sauf modifications majeures dans l’environnement, il n’y a pas de raison, en effet, que les prix d’un secteur ou d’un quartier augmentent indéfiniment par rapport à un autre. Un phénomène comparable se produit sur les marchés financiers où, lorsqu’il y a une hausse sensible des prix, l’ensemble des valeurs tend à s’élever et inversement lorsqu’il s’agit d’une baisse. C’est pourquoi on peut parler de marché bearish ou bullish (3). En ce qui concerne le marché immobilier, les résultats de notre dernière enquête confirment qu’il demeure bearish, c’est-à-dire baissier. Cependant, nous n’en sommes qu’à la première phase de ce cycle baissier, celle où les délais s’allongent et le volume de transactions s’amenuise en attendant que les vendeurs prennent conscience que les prix proposés deviennent hors marché. C’est pour cette raison que certains observateurs, se fiant à l’évolution du prix des petites annonces immobilières, sont persuadés que la tendance demeure haussière malgré un fléchissement évident.

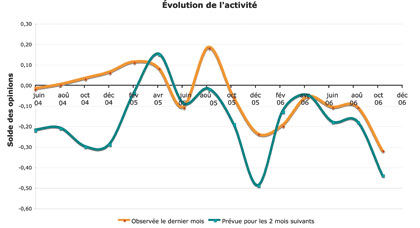

Évolution prévisionnelle de l’activité

Rarement le consensus sur l’évolution de l’activité aura été aussi général. La moitié des négociateurs fait état d’une baisse d’activité depuis la rentrée. Parallèlement, un bon tiers des études accusent une réduction du nombre d’actes enregistrés, réduction annoncée par notre enquête de juin. Certaines régions (le Nord plus que le Sud) sont toutefois plus touchées. En l’étude de Me de G.& J.L. Bugeaud, cette baisse d’activité est relativisée avec les observations suivantes : « marché soutenu sur les petits produits, mais attentiste pour ceux supérieurs à 300 000 €. Légère tendance baissière avec allongement des délais ». Il en résulte des prévisions peu optimistes pour la fin d’année, comme le montre notre graphique sur l’activité où la courbe correspondante connaît un sérieux plongeon.

Les prix

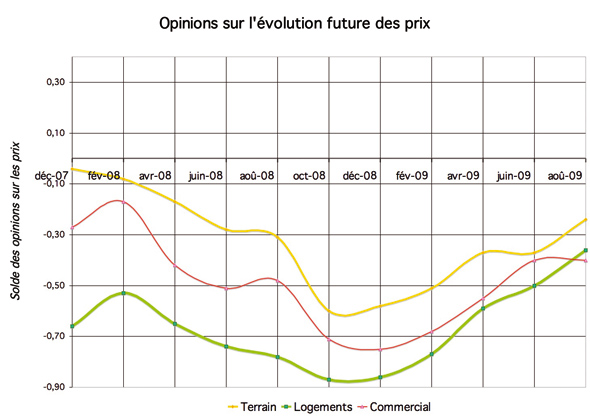

Cette réduction de l’activité a pour corollaire naturel un affaiblissement des prix et cela quel que soit le compartiment. Pour le logement, 10 % de nos correspondants constatent une hausse des prix et 31 % perçoivent une baisse. La majorité observe cependant une apparente stabilité. D’où ce commentaire de Me J.L. Fayard au Mans : « Des prix toujours discutés âprement par les acheteurs. Ceux-ci sont plus que jamais à la recherche du meilleur rapport qualité/prix. Baisse notable du volume des transactions, surtout ceux provenant d’intermédiaires : “quand il n’y a plus d’avoine, les chevaux se battent” ». Pour les locaux commerciaux, même si ce pessimisme demeure, il est nettement moins accusé. Mais dans les deux cas, les prévisions pour les mois à venir se détériorent (cf. graphique des prix). Seules les transactions sur les terrains résistent encore à cette morosité. Pour autant, les prévisions ne sont pas très optimistes : 28 % de notre panel prévoient des hausses, 25 % des baisses et les 47 % restant optent pour la stabilité. Ce que résume ainsi Me F. Bayle à Sisteron : « Le marché du terrain à bâtir, qui connaissait une forte progression en termes de demande et de prix, est en perte de vitesse ».

Le conseil des notaires

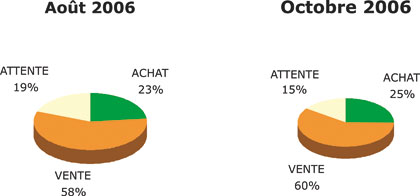

Dans la mesure où le marché se contracte et les prix s’infléchissent, il est logique que nos correspondants insistent plutôt sur la vente que sur l’achat. Pour les logements, ils sont donc maintenant 60 % à suggérer à leurs clients de se dépêcher de vendre et faire quelques efforts pour cela, avant que les prix ne se mettent à baisser plus sérieusement. Par contre, les conseils subissent une sérieuse inflexion en ce qui concerne les terrains à bâtir. Seulement 35 % (contre 44 % fin août) s’orientent vers la vente alors que 57 % (contre 47 %) inclinent à l’achat. Il est vrai que tant que les prix des logements demeureront aussi élevés, la demande en terrains apparaîtra comme la seule solution alternative. L’environnement économique Fin octobre, l’enquête de conjoncture réalisée par l’Insee auprès des ménages fait apparaître une double tendance. D’une part, les particuliers considèrent que leur niveau de vie continue à s’améliorer sensiblement depuis le mois de mai et, d’autre part, leurs perspectives sur l’évolution du chômage se dégradent pour la première fois depuis six mois. Par contre, les bourses mondiales depuis la baisse du prix du pétrole s’en donnent à cœur joie. À Paris, le CAC 40 a franchi la barre des 5 400 points le 23 octobre, un niveau qu’il n’avait pu atteindre depuis cinq ans tandis qu’aux États-Unis, l’indice Dow Jones franchissait la barre des 12 000 points, son record historique. Cet attrait récent pour la Bourse risque de peser un peu plus sur le marché immobilier, les investisseurs étant tentés de délaisser ce dernier pour favoriser les placements en actions. De plus, nouveau sujet de satisfaction, la Commission européenne estime que la croissance dans l’Union dépassera celle des États-Unis en 2007.

NDLR : Cette enquête a été rédigée le 8 novembre dernier, elle porte sur les mois de septembre-octobre 2006.

(1) Les Echos du 27/09/06 (2) Le Monde du 13/09/06 (3) Cf. La tendance du marché de mars-avril 2006, intitulée : « Bear ou Bull ? ».